تغییر شرایط اقتصادی بر سو گیری سود پیش بینی شده توسط مدیریت

۴۹,۹۰۰ تومان۸۰,۰۰۰ تومان (-38%)

پایان نامه تغییر شرایط اقتصادی بر سو گیری سود پیش بینی شده توسط مدیریت یک مطالعه کامل و جامع مرتبط با رشته های مدیریت و حسابداری و اقتصاد می باشد. در این مطالعه کامل و جامع تلاش کردیم با در کنار هم قرار دادن متغییرهای اقتصادی به بررسی رابطه بین نرخ تورم و خطای پیش بینی سود و همچنین بررسی رابطه بین تولید ناخالص داخلی و خطای پیش بینی سود و نیز بررسی رابطه بین نرخ نقدینگی و خطای پیش بینی سود و بررسی رابطه بین نرخ ارز و خطای پیش بینی سود بپردازیم.

این مطالعه به صورت فایل word قابل ویرایش آماده دانلود شده است همچنین برای استفاده و مشاهده بهتر نسخه PDF نیز برای دانلود اضافه شده است. لازم به ذکر است که برای تشریح هرچه بهتر موضوع یک پاورپوینت بسیار حرفه ای و مناسب از خلاصه این مقاله آماده شده که از اینجا میتوانید آن را دانلود کنید.

در ادامه بخش هایی از این مقاله را مشاهده می کنید. همچنین برای مشاهده سایر مقالات مدیریت می بتوانید به صفحه مخصوص مدیریت و حسابداری وب سایت آقای کافی نت مراجعه بفرمایید.

چکیده

يكي از ويژگيهاي لازم براي مربوط بودن اطلاعات حسابداري، سودمندي در پيش بيني است. در حسابداري مواردي همانند سود، بازده سهام، قيمت سهام، ورشكستگي و ريسك را تا حدي مي توان پيش بيني كرد. در اين ميان پيش بيني سود از اهميت ويژهاي برخوردار است زيرا يكي از مهمترين انگيزه هاي افراد براي سرمايه گذاري كسب سود است .

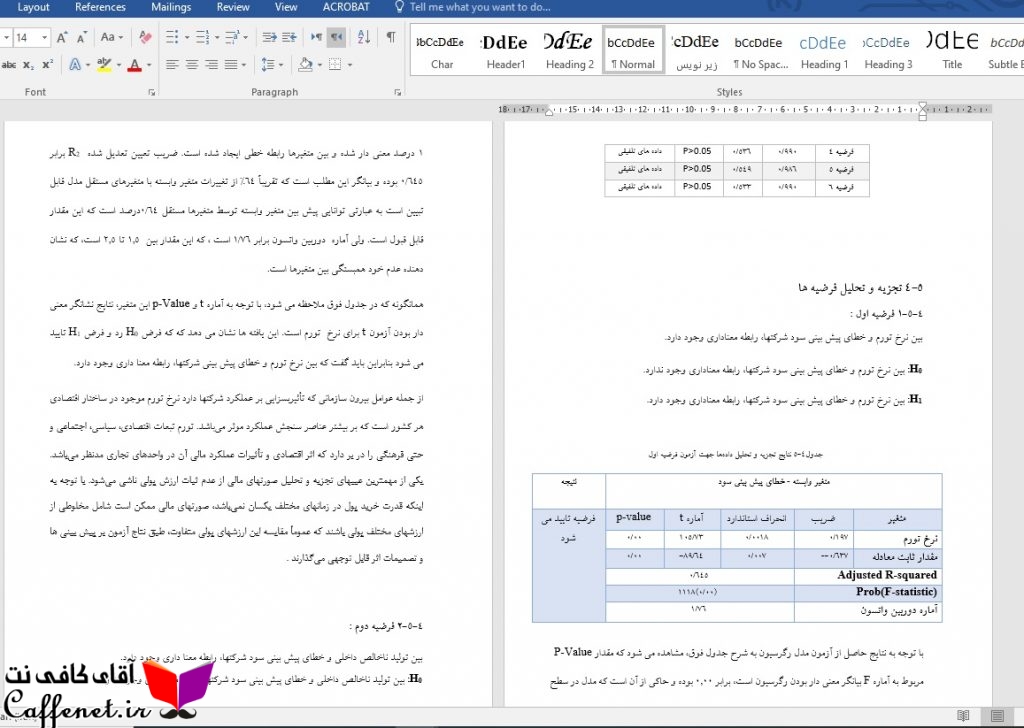

در این پژوهش بررسی تغيير شرایط اقتصادی بر سو گيری سود پيش بينی شده توسط مدیریت شرکتهای پذیرفته شده در بورس اوراق بهادار تهران در فاصله زمانی 1389 تا 1393 محور پژوهش قرار گرفت. بدین منظور شش فرضیه مطرح گردید و رابطه بین شش متغیر کلان اقتصادی از قبیل نرخ تورم، تولید ناخالص داخلی، نرخ نقدینگی، نرخ سود کوتاه مدت و بلند مدت بانکی و نرخ ارز بر خطای سود پيش بينی شده توسط مدیریت در میان 130 شرکت نمونه مورد آزمون قرارگرفت. به منظور تخمین پارامترهای مدل از روش حداقل مربعات معمولی استفاده گردید.همچنین برای آزمون نرمال بودن توزیع متغیرها از آزمون جارکو برا بهره گرفته شد. نتایج آزمون رگرسیون فرصیه ها نشان داد بین نرخ تورم و نرخ ارز و خطای سود پيش بينی شده رابطه معنادار وجود دارد اما بین سایر متغیرهای کلان اقتصادی و سو گيری سود پيش بينی شده توسط مدیریت رابطه معناداری یافت نگردید.

کلید واژه: سو گیری سود پیش بینی شده توسط مدیریت، تورم، تولید ناخالص داخلی، نرخ سود، نرخ ارز

1 مقدمه

سرمايه گذاري يكي از عوامل مهم توسعه در قرن حاضر است. سرمايهگذاري نيازمند برنامه ريزي است. برنامهريزي، امكان بهره برداري مناسب از فرصتهاي موجود را فراهم ميآورد. براي افزايش اثر بخشي برنامهريزي بايد توانايي پيشبيني صحيح و مستمر را بهبود بخشيد. پيشبيني عنصر كليدي در تصميمگيريهاي اقتصادي است.

بخش هایی از پایان نامه تغییر شرایط اقتصادی بر سو گیری سود پیش بینی شده توسط مدیریت

سرمايه گذاران، اعتباردهندگان، مديريت و ساير اشخاص در تصميم گيري هاي اقتصادي متكي به پيشبيني و انتظارات هستند. همچنين توجه به بودجه سالانه شركت، پيشبيني توليد، فروش و سود هر سهم آن و كنترل بودجه در گزارشهاي ميان دورهاي و ميزان تحقق پيشبيني ها، در تغييرات قيمت سهام تأثير بسزايي دارد. شايد بتوان مهمترين عامل تأثيرگذار بر قيمت سهام را در پيشبيني سود هر سهم جستجو كرد.

ادامه این بخش از پایان نامه بعد از دانلود قابل مشاهده خواهد بود.

2-2 سود و پیش بینی سود

2-2-1 تعریف سود

آدام اسمیت، اقتصاد دان مشهور اسکاتلندی ، نخستین شخصی بود که سود را این گونه تعریف کرد:

سود مبلغی است که مصرف آن آسیبی برسرمایه وارد نمیکند(هندریکسون،1992،81)[1]. سرجان هیکس،اقتصاد دان انگلیسی وبرنده جایزنوبل با بیانی دقیق ترسود را این گونه تعریف کرد : سود مبلغی است که شخص طی یک دوره زمانی مصرف کند وثروتش درپایان دوره همانند اول دوره باشد (همان منبع،282).

هر چند حسابداران از تعاریف اقتصادی سود پشتیبانی می کنند اما برای اندازه گیری سود به تعاریفی روی آورند که بیشتر جنبه ی عملیاتی دارد تا جنبه نظری. ذیلاً تعاریف ارائه شده ازسود به وسیله مراجع رسمی و دو تعریف از فرهنگ حسابداری کوهلر به ترتیب بیان شده اند : .« سود … مبلغی است که از کسر بهای تمام شده کالای فروش رفته ، سایر هزینه ها .

ادامه این بخش از پایان نامه بعد از دانلود قابل مشاهده خواهد بود.

2-2-2 مفاهيم سود در حسابداري

سود يكي از اقلام مهم و اصلي صورتهاي مالي است كه در نوشتههاي مختلف كاربردهاي متفاوت دارد. معمولاً سود به عنوان مبنايي براي محاسبه ماليات، عاملي براي تدوين سياست پرداخت سود تقسيمي، راهنمايي براي سرمايهگذاران و تصميمگيري و عاملي براي پيشبيني در نظر گرفتهميشود.

بخش پیوست های مطالعه تغییر شرایط اقتصادی بر سو گیری سود پیش بینی شده توسط مدیریت

يكي از كاربردهاي اصلي سود، استفاده از آن به عنوان ابزاري براي پيشبيني است كه افراد را در امر پيشبيني سودها و رويدادهاي اقتصادي آينده ياري ميكند. در واقع ثابت شده است كه براي

پيشبيني مقادير هر نوع سود ميتوان از مقادير سود در گذشته استفاده كرد.

نتيجه تحقيقات نشان ميدهد كه براي پيشبيني سود آينده، سود عادي يا جاري نسبت به سود خالص برتري دارد. سود شامل نتيجههاي «عملياتي يا سود عادي» و نتيجههاي «غير عملياتي يا سود و زيان غير عملياتي ناشي از رويدادهاي غير مترقبه» ميشود كه مجموع آنها برابر است با سود خالص (بلكوئي، 1381، 524).تغییر شرایط اقتصادی بر سو گیری سود پیش بینی شده توسط مدیریت

ادامه این بخش از پایان نامه بعد از دانلود قابل مشاهده خواهد بود.

2-2-3 سود سهام پيشبيني شده

هيأت استاندارد حسابداري مالي[4] مديريت را موظف كرده است كه علاوه بر اعلام سود هر سهم، چشماندازي از دورنماي شركت را در قالب سود سهام پيشبيني شده در اختيار استفاده كنندگان قرار دهد. مديران موظفاند به اين وظيفه خود عمل كنند تا از اين طريق سرمايه گذار نسبت به موقعيت آينده شركت نيز اطلاعاتي در اختيار داشته باشد و تصميمگيري مناسبتري داشته باشد.

رويههاي حسابداري در محاسبات سود و زيان پيشبيني شده شامل شناسایي مواردي چون در آمد، درآمد سرمايهگذاريها، هزينه استهلاك و هزينه مطالبات مشكوك الوصول است. در مورد نحوه شناسايي درآمد، درآمد در انطباق با استانداردهاي حسابداري به روش تعهدي محاسبه و در پيشبيني سود و زيان منظور ميشود. در زمان تصويب صورتهاي مالي توسط مجمع عمومي صاحبان سهام شركت سرمايه پذير (تا تاريخ تصويب صورتهاي مالي)، سود ساير سرمايهگذاريها اعم از جاري و بلند مدت در زمان تصويب توسط مجمع عمومي صاحبان سهام شركت سرمايهپذير (تا تاريخ ترازنامه) شناسايي ميشود.

2-2-4 تاريخچه پيشبيني سود

سرمايهگذاران عمده به اطلاعات زيادي دسترسي داشته و حتّي انتظار دارند اطلاعاتي را دريافت كنند كه سرمايهگذاران جزء به آن دسترسي ندارند. سرمايهگذاران جزء بايد به كارگزاران متكي باشند. كميسيون بورس اوراق بهادار آمريكا جهت رفاه حال سرمايهگذاران جزء، پيوسته شركتها را به افشاي بيشتر اطلاعات تشويق ميكند.

در اوايل سال 1973، كميسيون بورس اوراق بهادار اعلام كرد كه براي اولين بار به شركتهاي پذيرفته شده در بورس، اجازه افشاي پيشبينيهاي سود داده شود. پيشنهاد بعدي در سال 1975 مطرح شد. در اين طرح، شركتها ملزم به انتشار اطلاعات پيشبيني همراه با گزارشهاي مالي شدند. اين الزامات سبب ميشود اطلاعات مديريت تقريباً برابر با اطلاعاتي باشد كه عموم در اختيار دارند.

در آوريل سال 1976، پيشنهاد كميسيون بورس اوراق بهادار به دليل مخالفت زياد، برداشته شد. در نبود افشاي پيشبيني سود توسط مديريت، سرمايهگذاران جزء همواره به تحليلگران حرفهاي اتكا ميكنند.[5]

بورس اوراق بهادار تهران، مهمترين و اصليترين مركز مبادلات سرمايهاي تلقّي ميشود كه در سال 1345 تأسيس شده است. مطابق قانون، كارگزار موظف است اين اطلاعات را به سازمان ارائه دهد:

الف) گزارشها و صورتهاي مالي سالانه حسابرسي شده و خلاصه صورت سالانه فعاليّت كارگزار كه حداكثر چهار ماه پس از پايان سال مالي به تأييد حسابرس معتمد بورس رسيده است.

ادامه این بخش از پایان نامه بعد از دانلود قابل مشاهده خواهد بود.

2-2-4 اهميت سود سهام پيشبيني شده

اهميت سود پيشبيني شده، به ميزان انحرافي كه با مقدار واقعي آن دارد بستگي دارد. هر چه ميزان اين انحراف كمتر باشد، پيشبيني از دقت بيشتري برخوردار است. تحقيقات نشان ميدهد بازار براي برآورده شدن انتظارات ارزش قابل ملاحظهاي قائل است و نسبت به بر آورده نشدن آن نيز واكنش نشان ميدهد (ريز، 2007،158)[6]

زماني كه سود هر سهم فراتر از انتظارات رود، بازار نسبت به آن ديد خوش بينانهاي دارد و آن را خبر خوب تلقي ميكند. زماني كه سود هر سهم پايينتر از پيشبيني آنها باشد، اعتبار شركت در برآوردن انتظارات كم ميشود (پين، 2008،148)[7].

ادامه این بخش از پایان نامه بعد از دانلود قابل مشاهده خواهد بود.

2-2-5 کاربردهای سود پیشبینی شده

سود پیش بینی شده کاربرد فراوانی دارد . هندریکسون در کتاب خود ضمن بیان مفاهیم گوناگونی از سود آن را به عنوان ابزاری برای پیش بینی می داند وی به بیانیه مفاهیم مالی شمارهی یک هیئت تدوین استانداردهای مالی مبنی بر این که « سرمایهگذاران و تأمینکنندگان اعتبارات مالی و دیگران به ارزیابی دور نمای خالص جریان نقدی واحد تجاری علاقهمند میباشد » اشاره کرده و میگوید استفادهکنندگان از گزارشات مالی، سود حاصل از فرایند حسابداری را در موارد زیر مورد استفاده قرار میدهند:

ـ کمک به ارزیابی قدرت سودآوری واحد تجاری

ـ تعیین ارزشی یک دارایی

ـ برآورد ریسک سرمایه گذاری در واحد تجاری

ـ برآورد ریسک وام دادن به واحد تجاری

2-2-5-1 کمک به ارزیابی توان سودآوری واحد تجاری

سود آوری نتیجه یک سلسله خط مشی ها و تصمیمات از سوی واحد تجاری است از مقایسه صورت های سود و زیان هر شرکت می توان اطلاعات جالبی را در مورد کارایی مدیریت آن کسب نمود . بیش تر کسانی که در امور مؤسسه از لحاظ سرمایه گذاری اعتبار و یا بازده فعالیت آن ذینفع هستند، به میزان سود شرکت نسبت به فروش و مبلغ سرمایه گذاری شده توجه مینمایند.

در مباحث مالی به منظور ارزیابی این که مدیریت تا چه حد توانسته منابع موجود را به نحو مطلوب و موثر بکارگیرد از شاخص هایی چون بازده فروش ( فروش / سود خالص ) بازده ارزش ویژه

( ارزش ویژه / سود خالص ) بازده دارایی ( جمع دارایی ها / سود خالص ) و بازده سرمایه در گردش ( سرمایه در گردش / سود خالص ) استفاده کنیم کفایت و کارایی مدیریت در تحصیل سود از طریق تحلیل نسبت های چهارگانه فوق تعیین میگردد. تغییر شرایط اقتصادی بر سو گیری سود پیش بینی شده توسط مدیریت

ادامه این بخش از پایان نامه بعد از دانلود قابل مشاهده خواهد بود.

2-2-5-2 تعیین ارزش یک دارایی

اغلب مدل های ارزش گذاری یک دارایی برحسب جریانهای نقدی آتی توسعه یافته اند . نمونه ای از این مدل ها در مدل های ارزش گذاری دارایی های سرمایهی[10] است . براساس این مدل برای محاسبه ارزش یک دارایی کلیه دریافتهای نقدی آتی را تنزیل می کنند اما به دلیل این که غالباً این دریافتها در دسترس نمیباشند از جانشین هایی برای این منظور استفاده می شود. یکی از معمول ترین جانشین ها پیش بینی سود آتی حاصل از بکارگیری دارایی است .

در این مدل ، گراهام داد و کوتل 1962 می گویند: « در حال حاضر مهمترین عامل برای تعیین ارزش سهام در آینده این است که بتوانیم متوسط سودآوری آتی را محاسبه کنیم یعنی متوسط سود پیش بینی را برای دوره آتی بدست آوریم . ارزش سهام از پیش بینی قدرت سود آوری و سپس تقسیم این پیش بینی بر عامل سرمایه گذاری بدست می آید » (وات و همکاران،1986،131)[11].

2-2-5-3 بررسی ریسک سرمایهگذاری در واحد تجاری(خرید سهام تجاری)

بهای واحد تجاری و قیمت هر سهم عادی آن به جریان نقدی سود سهام مورد انتظار سهامداران بستگی دارد. بنابراین انتظارات مربوط توزیع آتی در تصمیمات سرمایه گذاری منجر به نگهداری سهام فعلی (سرمایه گذاری اضافی در سهام فعلی و یا فروش سهام فعلی) میگردد و نیز مشخص میکند که انتظارات مربوط به توزیع های نقدی آتی چه نقش برجسته ای را در تصمیمات سرمایه گذاری ایفا می کند . حال چنانچه ارتباطی بین سود گزارش شده و توزیع سود سهام وجود داشته باشد .

توجه سرمایه گذاران بیش تر به انتظارات آینده سود ( سود پیش بینی شده ) واحد تجاری معطوف خواهد گردید.

برای پیش بینی قیمت بازار سهام در بسیاری از واحدهای تجاری پیش بینی سود مهم تر از پیش بینی توزیع سود سهام در کوتاه مدت فرض می شود. همچنین فرض می شود که توزیع سود سهام در بلند مدت به سود انباشته و عامل رشد مؤسسه بستگی دارد . بنابراین پیش بینی سود آتی به عنوان عامل تعیین کننده ای در پیش بینی توزیع سود آتی سهام توسط بسیاری از سرمایه گذاران به کارگرفته می شود و سود سهام مورد انتظار نیز به نوبه خود نقش تعیین کننده ای در قیمت گذاری ارزش جاری سهام یا کل واحد تجاری دارا میباشد.

2-2-5-4 برآورد ریسک وام اعطایی به واحد تجاری

دارندگان اوراق قرضه و اعتبار دهندگان کوتاه مدت (تأمین کنندگان بدهیهای جاری) نیز به سود آتی (سود پیشبینی شده) علاقهمند میباشند. این افراد در صورتی که انتظار مطلوبی از سود آتی داشته باشند ازدریافت بازده سالانه (بهره) و همچنین اصل وام (بدهی) در موعد مقرر اطمینان بیشتری خواهند یافت. علاوه بر موارد فوق از سود پیش بینی شده می توان در موارد زیر استفاده کرد:

- به عنوان جانشینی برای جریانات نقدی در محاسبه ارزش یک دارایی ( سهام ).

- کمک به امر تصمیم گیری برای فروش ، نگهداری یا خرید سهام اضافی موجود.

- معیاری برای ارزیابی عملکرد کارایی مدیریت.

- ارزیابی توان ایجاد جریانات نقدی در آینده و توسط واحد تجاری.

- بررسی پیرامون امکان تداوم فعالیت واحد تجاری در آینده.

- استفاده از سود پیش بینی شده در تهیه بودجه جامع ومحاسبه نرخ فروش آتی محصولات.

2-2-6 تعریف پیشبینی

در فرهنگ لغت دو اصطلاح[12] وجود دارد که به معنای پیش بینی یا پیشگوئی است . این دو اصطلاح گاه به معنای مشابه گاه با دو معنی متفاوت بکار می رود. در فرهنگ وبستر، به معنای برآورد کردن یا محاسبه چیزی از قبل[13] و یا به معنای دانستن چیزی از قبل تعریف شده است[14]. تغییر شرایط اقتصادی بر سو گیری سود پیش بینی شده توسط مدیریت

در فرهنگ آریانپور، Forecasting به معنای حدس زدن وقایع آینده از علل و اسباب و قرائن موجود وPrediction به معنای پیش گوئی،گفتن حوادث قبل از وقوع آنها تعریف شده است.با این حال برای هردواصطلاح ازجایگزین فارسی پیش بینی و پیش گوئی استفاده شده است.برخی برای دو اصطلاح مذکورمعنی یکسانی قائل نیستند برای مثال Forecasting را به معنای فرآیند برآورد رویدادهای آتی با استفاده از داده های قبلی وPrediction را به معنای فرآیند برآورد رویدادهای آتی بر مبنای ملاحظات ذهنی به جای داده های قبلی تعریف می کنند. با این تعریفPrediction زمانی انجام می شود که داده های تاریخی دردست نیست وبرمبنای قضاوت تصمیم گیرنده وتجارب شخصی انجام می شود .

ادامه این بخش از پایان نامه بعد از دانلود قابل مشاهده خواهد بود.

فهرست مطالب

فصل اول

کلیات تحقیق

1-1مقدمه

1-2بیان مسأله

1-3 اهمیت و ضرورت پژوهش

1-4 اهداف پژوهش

1-5 چارچوب نظری و مدل مفهومی پژوهش

1-6 فرضیه های پژوهش

1-7 تعریف اصطلاحات و مفاهیم

1-8 ساختار پژوهش

فصل دوم

مروری بر ادبیات تحقیق

2-1 مقدمه

2-2 سود و پیش بینی سود

2-2-1 تعریف سود

2-2-2 مفاهيم سود در حسابداري

2-2-3 سود سهام پيش بيني شده

2-2-4 تاريخچه پيش بيني سود

2-2-4 اهميت سود سهام پيش بيني شده

2-2-5 کاربردهای سود پیشبینی شده

2-2-5-1 کمک به ارزیابی توان سودآوری واحد تجاری

2-2-5-2 تعیین ارزش یک دارایی

2-2-5-3 بررسی ریسک سرمایهگذاری در واحد تجاری(خرید سهام تجاری)

2-2-5-4 برآورد ریسک وام اعطایی به واحد تجاری

2-2-6 تعریف پیشبینی

2-2-7 تعریف مسأله پیشبینی

2-2-8 هدف پیشبینی

2-2-9 روشهاي پيشبيني سود

2-2-9-1 روش کیفی پیشبینی

2-2-9-2روشهای کمّی

مدل باكس ـ جنكينز

مدل گام زدن تصادفي

2-2-10 مبانی نظری چگونگی تغییرات سود

2-2-11خطای پیشبینی

2-3 متغیرهای کلان اقتصادی

2-3-1 نرخ تورم

2-3-2 نرخ ارز

2-3-3 نرخ نقدینگی

2-3-4 تولید ناخالص داخلی

2-3-5 صادرات

2-3-6 واردات

2-3-7 نرخ سود بانکی

2-4 پیشینه تحقیق

فصل سوم

روش تحقیق

3-1 مقدمه

3-2 روش تحقيق

3-2-1 روش پژوهش از نظر ماهيت و محتوايي

3-2-2 روش پژوهش از نظر هدف

3-2-3 روش انجام پژوهش

3-3 جامعه آماري پژوهش

3-4 تعیین حجم نمونه پژوهش

3-5 شيوه اندازهگيري متغيرها

3-6 روشها و ابزار تجزیه و تحلیل داده ها

3-6-1 تحلیل توصیفی داده ها

3-6-2 تحلیل استنباطی

3-6-2-1 آزمون نرمال بودن جارک _ براو

3-6-2-2 آزمون معنی دار بودن متغیرهای پژوهش

3-6-2-3 آزمون های مفروضات رگرسیون کلاسیک

3-6-2-4 خود همبستگي

3-6-2-5 خطاي تصريح در مدل

3-6-2-6 نرمال بودن داده ها

3-6-2-7 تصمیم گیری برای رد یا پذیرش فرضیه ها

فصل چهارم

تجزيه و تحليل دادهها

4-1 مقدمه

4-2 آمار توصیفی

4-3 آزمون نرمال بودن توزيع متغير های تحقیق

4-4 تحلیل ماهیت و ویژگیهای متغیرهای تحقیق

4-5 تجزیه و تحلیل فرضیه ها

4-5-1 فرضیه اول

4-5-2 فرضیه دوم

4-5-3 فرضیه سوم

4-5-4 فرضیه چهارم

4-5-5 فرضیه پنجم

4-5-6 فرضیه ششم

فصل پنجم

نتیجه گیری و پیشنهادات

5-1 مقدمه

5-2 جدول خلاصه نتایج آزمون فرضیه ها

5-3 بحث و نتیجه گیری

5-3-1 نتایج فرضیه اول

5-3-2 نتایج فرضیه دوم

5-3-3 نتایج فرضیه سوم

5-3-4 نتایج فرضیه چهارم

5-3-5 نتایج فرضیه پنجم

5-3-6 نتایج فرضیه ششم

5-4 نتیجه گیری کلی

5-5 پیشنهادات

5-5-1 پيشنهادهايي مبتني بر نتایج پژوهش

5-5-2 پيشنهادها براي پژوهش هاي آتي

5-6 محدودیتهای پژوهش

پیوستها

منابع و مأخذ

منابع داخلی

منابع خارجی

| تعداد صفحات | بیش از 100 |

|---|---|

| فایل PDF | دارد |

| فایل پاورپوینت | دارد |

| منابع و مآخذ | دارد |

| فایل Word | دارد |

2 Reviews For This Product

-

-

۱۰,۰۰۰ تومان

۱۰,۰۰۰ تومان۲۰,۰۰۰ تومانمقاله شيشه و کاربردهای آن

۱۰,۰۰۰ تومان۲۰,۰۰۰ تومان -

۲۵,۰۰۰ تومان

۲۵,۰۰۰ تومان۴۰,۰۰۰ تومانپاورپوینت طرح توجیهی تولید شیر و ماست

۲۵,۰۰۰ تومان۴۰,۰۰۰ تومان -

۲۹,۹۰۰ تومان

۲۹,۹۰۰ تومان۶۵,۰۰۰ توماناقدامات یک معلم برای مدیریت کلاس

۲۹,۹۰۰ تومان۶۵,۰۰۰ تومان -

۱۹,۹۰۰ تومان

۱۹,۹۰۰ تومان۲۹,۰۰۰ تومانساختار نظام آموزشي در سند ملي آموزش و پرورش

۱۹,۹۰۰ تومان۲۹,۰۰۰ تومان -

۲۹,۹۰۰ تومان

۲۹,۹۰۰ تومان۴۵,۰۰۰ تومانارتقاء و تضمین حقوق بنیادین بشر در پرتو دکترین امنیت انسانی

۲۹,۹۰۰ تومان۴۵,۰۰۰ تومان

by داعی

هم خود مقاله هم پاورش واقعا عالی و خوب بود بدردم خورد و ممنون از سایت کافی نت

by آقای کافی نت

سلام داعی عزیز/ما هم از شما متشکریم/ به امید دیدار مجدد شما در سایت آقای کافی نت/سرافراز باشید