طراحی سیستم هزینه یابی صنعتی استاندارد

۱۸,۹۰۰ تومان۳۵,۰۰۰ تومان (-46%)

طراحی سیستم هزینه یابی صنعتی استاندارد یک مقاله مرتبط با رشته حسابداری و مدیریت می باشد. در این مقاله ابتدا اصول هزينه يابي و روشهاي حسابداري صنعتي را توضیح دادیم و سپس هزينه هاي استاندارد و روش های هزینه یابی را تشریح کرده و با توضیح جامع مراحل هزینه یابی در نهایت به جمع بندی و نتیجه گیری رسیده ایم.

این مقاله در 62 صفحه بصورت فایل word و کاملا قابل ویرایش و بهمراه فهرست مطالب آماده پرینت می باشد و جهت سهولت استفاده نسخه PDF آن را هم اضافه نمودیم.

در ادامه بخش هایی از این مقاله را مشاهده می کنید. همچنین برای مشاهده سایر مقالات حسابداری و مدیریت میتوانید به صفحه مخصوص حسابداری و صفحه مخصوص مدیریت وب سایت آقای کافی نت مراجعه بفرمایید.

طراحی سیستم هزینه یابی صنعتی استاندارد

هزينه يابي مراحل عمل براي تعيين بهاي تمام شده يك محصول در هر يك از مراحل عمل يا عمليات بهره برداري در مواردي به كار مي رود كه مراحل توليدي داراي يك يا تعدادي از مشخصات زير باشند.

الف- در مواردي كه محصول يك مرحلة عمل ، ماده اوليه مرحلة عمل ديگري را تشكيل دهد.

ب- در مواردي كه در يك يا چند مرحله عمل محصولات اصلي متنوعي همزمان توليد شود كه ممكن است با محصولات فرعي همراه باشند يا نباشند.

ج- درمواردي كه طي يك يا چند مرحله عمل يا سلسله عمليات متوالي ، مواد يا محصولات توليد شده از يكديگر تشخيص داده نشود ، مانند موردي كه محصولات تكميل شده فقط از لحاط شكل ظاهر با هم تفاوت داشته باشند. به اين ترتيب هزينه يابي مراحل عمل را مي توان به سه نوع : « مراحل عمل متوالي » و « مراحل عمل متوازي » و « مراحل عمل انتخابي » تقسيم كرد.

هزينه يابي مراحل عمل يا هزينه يابي مرحله اي

روش هاي هزينه يابي اصولاً برد و نوعند

- هزينه يابي سفارش كالا

- هزينه يابي مرحله اي

در روش هزينه يابي سفارش كار ، هر شماره كار به منزله واحد مستقلي تلقي مي شود و هزينه اوليه ( مواد و دستمزد ) و سربار ساخت آن جداگانه محاسبه و در برگ خلاصه هزينه مربوط ثبت مي شود بطوري كه هويت هر سفارش در سرتاسر دوره توليد مشخص مي ماند. در نتيجه امكان دارد كه براي مثال ، هزينه يك سفارش تكميل شده با هزينه سفارش تكميل شده ديگري كه همانند آن است تفاوت داشته باشد.

روش هزينه يابي مرحله اي ( يا هزينه يابي مراحل عمل ) باهزينه يابي سفارش كار تفاوت دارد و در مواردي به كار مي رود كه توليد به طور مداوم يا به شكل توليد عمده جريان داشته باشد و محصولات از واحدهاي مشابه با مشخصات يكسان تشكيل شده باشند كه همگي يا هر نوع از آنها از مراحل عمل مشخص و مشتركي مي گذرد و به اين جهت نمي توان تمايزي بين واحدهاي مختلف انواع محصول به منظور هزينه يابي قائل شد و هويت هر يك را جداگانه در نظر گرفت.

چه هر واحد در حقيقت جزء تفكيك ناپذيري از يك مرحله عمل است. چون در روش توليد مرحله اي ، محصولات به طور مداوم در يك يا چند مرحله عمل ساخته مي شوند هزينه يابي مرحله اي را هزينه يابي پيوسته نيز ناميده اند . با كار برد اين روش ، هزينه يابي يك واحد مشخص از محصول ناممكن است و به اين جهت مي يابد يك دورة زماني مبناي احتساب هزينه قرار گيرد و جمع هزينه هاي هر دوره به جمع محصول توليد شده در همان دوره تقسيم شود تا « هزينه متوسط واحد توليد» آن دوره به دست آيد.

اصول هزينه يابي و روشهاي حسابداري صنعتي

مثلاً اگر هزينه هي توليد در يك دورة عمل به قرار زير باشد:

| توليد در آبان ماه | 000/100 واحد |

| مواد خام مصرفي در توليد | 000/700 ريال |

| دستمزد مستقيم | 000/300 ريال |

| سربار ساخت | 000/250 ريال |

هزينه متوسط توليد هر واحد محصول از تقسيم جمع هزينه هاي توليد در هر دوره به جمع تعداد محصول ساخته در آن دوره به دست مي آيد كه در مثال بالا عبارت است از :

(ريال ) 5/12 = 000/100÷ 000/250/1

به اين ترتيب به هر يك از 000/100 واحد محصول ساخته شده در اين دوره مبلغ 5/12 ريال هزينه متوسط واحد توليد تخصيص داده مي شود ، هر چند امكان دارد كه مثلاً نرخ مواد مصرفي در يك روز از روز ديگر گرانتر بوده باشد. به عبارت ديگر در هزينه يابي مراحل عمل ، فرض مي شود كه مواد خام و كار و سربازي كه در هر يك از واحدهاي محصولات مشابه به كار رفته است يكسان است و به همين جهت هزينه يابي مراحل عمل را هزينه يابي متوسط واحد توليد نيز ناميده اند.

مشخصات عمومي:

در روش هزينه يابي مرحله اي كارخانه را به تعدادي دايره و مرحله عمل تقسيم مي كنند كه هر يك فقط به انجام عمل مشخصي اختصاصي دارد .

مثلاً در پالايشگاه نفت خام ، يك دايره اختصاص به تقطير و تفكيك نفت خام به تعدادي ماده نفتي عمده دارد. دايره ديگر مواد نفتي نامرغوب را به مواد نفتي مرغوب تبديل مي كند.

يك مرحله ممكن است مشتمل بر يك يا چند عمل مختلف باشد كه هر يك از آنها مرحله به خصوصي از دوره كامل توليد را تكميل مي كنند. هر مرحله عمل معمولاً زير نظر يك مسئول اداره مي شود كه ممكن است سركارگر يا سرپرست باشد.

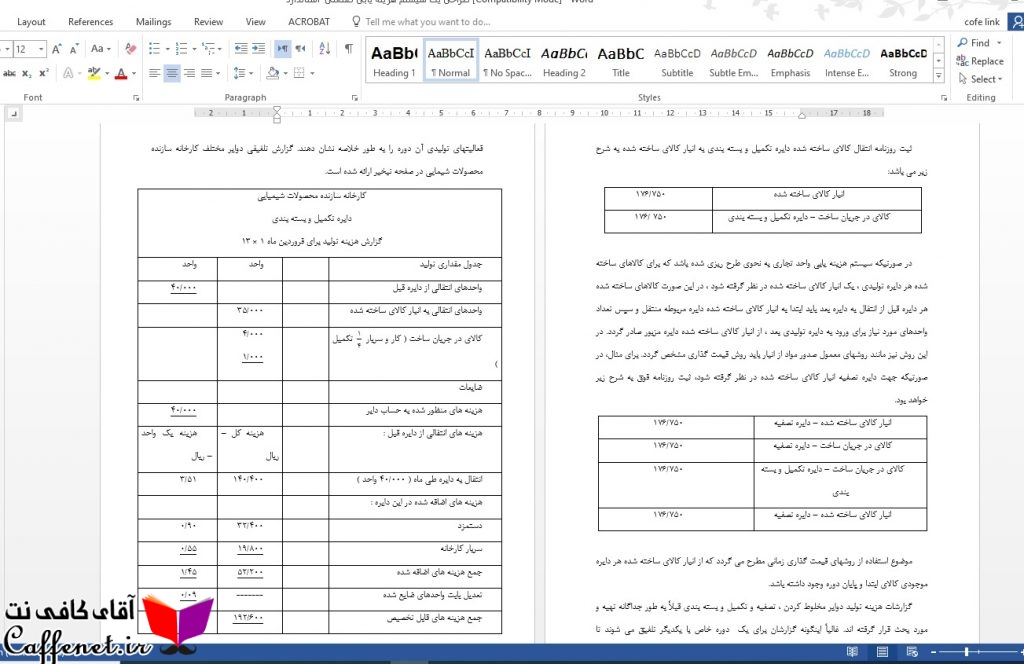

نمونه دو صفحه از مقاله طراحی سیستم هزینه یابی صنعتی استاندارد

براي هر مرحله يا دايره حساب جداگانه اي در دفتر هزينه باز مي شود كه هزينه مواد خام مصرفي و دستمزد پرداختي و سربار ساخت به آن بدهكار ، و حاصل فروش خالص محصولات فرعي و ضايعات به آن بستانكار مي شود در حالي كه محصول تكميل شده در هر مرحله ، همراه با هزينه توليد آن به مرحله بعدي منتقل مي شود و محصول تكميل شده هر مرحله به منزلة ماده اوليه ( يا ماده انتقالي ) مرحله بعدي تلقي خواهد شد. طراحی سیستم هزینه یابی صنعتی استاندارد

اين سلسله نقل و انتقالات تا تكيمل كالا در مرحله نهايي توليد ، همچنان ادامه خواهد يافت. در واقع حساب هزينه هر مرحله به منزلة جز يا قسمتي از يك حساب ساخت كالاست. به طوري كه هزينه توليد در مرحله عمل جداگانه نشان داده مي شود و به كمك آن مي توان بهاي واحد محصول آن مرحله عمل را محاسبه كرد.

هر نوع كمبود و ضايعات عادي در يك مرحله عمل به منزلة يك هزينه اضافي ساخت تلقي مي شود و زيان حاصل از آن در بهاي تمام شده كالاي سالم منظور مي گردد و به افزايش هزينه متوسط واحد توليد آن مرحله مي انجامد. مثلاً اگر هزينه توليد 100 واحد محصول 500/4 ريال باشد ، هزينه واحد توليد آن 45 ريال است ولي چنانچه 10 درصد ضايعات عادي توليد وجود داشته باشد هزينه واحد توليد به 50 ريال مي رسد.

ضايعات غير عادي يا ضايعات فوق العاده به بهاي عادي توليد محاسبه مي شود و مبلغ آن به يك حساب «زيان ضايعات فوق العاده» منتقل مي گردد تا زيان ناشي از بي كفايتي و اتفاقات پيش بيني نشده يا ساير عواملي كه به ايجاد ضايعات غير عادي مي انجامد روشن و مشخص شود.

هزينه هاي استاندارد در هزينه يابي مرحله اي :

در صنايعي كه كاربرد روش هزينه يابي مرحله اي مناسب است ، استفاده از هزينه هاي استاندارد داراي مزاياي زيادي است. هزينه هاي استاندارد مقياسهايي به دست مي دهد كه مي توان هزينه هاي واقعي را با آنها مقايسه كرد. تلفيق هزينه يابي استاندارد با هزينه يابي مراحل عمل مقياس بسيار مفيدي جهت سنجش كفايت عمليات بهره برداري از كارخانه و سنجش ميزان هزينه هاي توليد به مديران مؤسسه مي دهد. به اين جهت شيوه هزينه يابي استاندارد بيش از پيش مورد استفاده قرار مي گيرد. طراحی سیستم هزینه یابی صنعتی استاندارد

روش ها و ويژگيهاي هزينه يابي مرحله اي :

ويژگيهاي يك سيستم هزينه يابي مرحله اي به شرح زير است:

1- به منظور گردآوري ، تلخيص و محاسبه بهاي تمام شده يك واحد كلاي ساخته شد و هزينه كل توليد از گزارش هزينه توليد استفاده مي شود.

2- هزينه هاي واقع شده در هر دايره ، به حساب كالاي در جريان ساخت همان دايره بدهكار مي گردد.

3- اطلاعات مربوط به توليد هر دايره گردآوري و سپس توسط همان دايره گزارش مي شود.

4- كالاي در جريان ساخت در پايان عمليات هر دايره به صورت معادل آحاد تكميل شده بيان مي شود.

5- جمع هزينه هايي كه به حساب هر دايره بدهكار گرديده اند بر جمع تعداد كالاهاي توليد شده در آن دايره تقسيم مي شود تا ميانگين بهاي تمام شده يك واحد كلاي ساخته شده براي يك دوره خاص تعيين گردد.

6-بهاي تمام شده واحدهايي كه طي عمليات صائع گرديده اند محاسبه و به بهاي تمام شده واحدهاي سالم توليد شده ، اضافه مي گردد. طراحی سیستم هزینه یابی صنعتی استاندارد

7- بهاي تمام شده واحدهاي تكميل شده هر دايره به دايره بعد انتقال يافته و نهايتاً بهاي تمام شده كالاي تكميل شده در پايان دوره محاسبه مي شود.

سيستم هزينه يابي مرحله اي به منظور دستيابي به موارد زير طرح ريزي ميشود:

سيستم هزينه يابي مرحله اي به منظور دستيابي به موارد زير طرح ريزي ميشود:

1- گردآوري هزينه هاي مواد ، دستمزد و سرباز كارخانه هر دايره توسط همان دايره.

2- تعيين بهاي تمام شده يك واحد كالاي توليد شده در هر دايره.

3- انتقال بهاي تمام شده موجودي كالاي ساخته شده يك دايره به دايره بعد و نهايتاً به حساب انباركالاي ساخته شده.

- تخصيص هزينه ها به موجودي كالاي در جريان ساخت پايان دوره.

در صورتيكه تعيين دقيق بهاي تمام شده يك واحد كالا و موجوديها از طريق هزينه يابي مرحله اي مورد نظر باشد ، هزينه هاي دوره بايد به كالاهاي توليد شده طي همان دوره تخصيص داده شود.

هزينه يابي از طريق دواير:

ماهيت عمليات توليدي واحدهائي كه از سيستم هزينه يابي مرحله اي استفاده مي كنند به نحوي است كه عمليات توليدي در چندين دايره انجام مي گردد. در سيستم هزينه يابي مرحله اي ، تعيين هزينه هاي مواد ، دستمزد و سربار كارخانه هر دايره ، باعث تسهيل كاربرد حسابداري سنجش مسئوليت ميگردد و هر دايره توليدي عمليات خاصي را در جهت تكميل محصولات انجام مي دهد.

براي مثال ، اگر يك واحد توليدي داراي سه دايره مخلوط كردن ، تصفيه و تكميل و بسته بندي باشد ، پس از تكميل عمليات ساخت در دايره مخلوط كردن كالاهاي تكميل شده در اين دايره به دايره تصفيه منتقل مي شوند و سپس براي تكميل نهائي به دايره تكميل و بسته بندي انتقال مي يابند. كالاهائي كه ساخت آنها به پايان رسيده به انبار كالاي ساخته شده ارسال خواهند شد.

فهرست مطالب

هزينه يابي مراحل عمل يا هزينه يابي مرحله اي

اصول هزينه يابي و روشهاي حسابداري صنعتي

موارد استفاده از هزينه يابي مرحله اي

مشخصات عمومي

هزينه هاي استاندارد در هزينه يابي مرحله اي

روش ها و ويژگيهاي هزينه يابي مرحله اي

هزينه يابي از طريق دواير

جريان گردش محصول

گردش متوالي محصول

گردش موازي محصول

گردش انتخابي محصول

روش هاي حسابداري هزينه هاي مواد ، دستمزد و سربار كارخانه

هزينه مواد

هزينه دستمزد

سربار كارخانه

گزارش هزينه توليد

دايره مخلوط كردن

معادل آحاد تكميل شده

بهاي تمام شده يك واحد كالاي ساخته شده

انتقال هزينه هاي دايره

ضايعات

ضايعات در اولين دايره

دايره تصفيه

اطلاعات و محاسبات مذكور عبارتند از

وقوع ضايعات در دوايري غير از دايره اول

بهاي تمام شده واحدهاي ضايع شده را مي توان به دو روش محاسبه كرد

انتقال هزينه هاي دايره تصفيه

دايره تكميل و بسته بندي

افت و ضايعات در مراحل عمل

ضايعات مراحل عمل

اصطلاح « قراضه »

مطالب تکمیلی

هزينهيابي برمبناي فعاليت

ارزيابي متوازن

ارزش افزوده اقتصادي

نتيجهگيري

منابع

-

۴۹,۹۰۰ تومان

۴۹,۹۰۰ تومان۱۵۰,۰۰۰ تومانپاورپوینت لبنیات پروبیوتیک

۴۹,۹۰۰ تومان۱۵۰,۰۰۰ تومان -

۱۱,۹۰۰ تومان

۱۱,۹۰۰ تومان۲۵,۰۰۰ تومانبررسی نرخ بیکاری و تاثیر آن بر تولید

۱۱,۹۰۰ تومان۲۵,۰۰۰ تومان -

۹۹,۰۰۰ تومان

۹۹,۰۰۰ تومان۲۰۰,۰۰۰ تومانپاورپوینت سیاست های پولی و مالی

۹۹,۰۰۰ تومان۲۰۰,۰۰۰ تومان -

۲۵,۰۰۰ تومان

۲۵,۰۰۰ تومان۴۶,۰۰۰ توماندلایل تمایل والدین به تک فرزندی

۲۵,۰۰۰ تومان۴۶,۰۰۰ تومان -

۱۹,۹۰۰ تومان

۱۹,۹۰۰ تومان۲۵,۰۰۰ تومانتکنولوژی های نوین ارتباطی در فناوری اطلاعات

۱۹,۹۰۰ تومان۲۵,۰۰۰ تومان -

Reviews

There are no reviews yet.