بررسی ارتباط سرمایه فکری انعطاف پذیری مالی

۲۹,۹۰۰ تومان۶۰,۰۰۰ تومان (-50%)

مقاله بررسی ارتباط سرمایه فکری انعطاف پذیری مالی یک مقاله در زمینه رشته مدیریت است. به دلیل اهمیت سرمایه فکری در ارزش آفرینی برای شرکت ها ، هدف تحقیق حاضر بررسی رابطه سرمایه فکری ، انعطاف پذیری و عملکرد مالی شرکت ها می باشد. نتایج حاصل از این تحقیق می تواند توسط سهامداران ، مدیران شرکت ها ، سازمان بورس اوراق بهادار،کارگزاران ،تحلیل گران مالی و به طور کلی عموم استفاده کنندگان از اطلاعات مالی و اقتصادی مورد استفاده قرار گیرد.

این پایان نامه در 139 صفحه بصورت word و کاملا قابل ویرایش آماده دانلود شده است و برای سهولت در استفاده نسخه PDF آن نیز برای دانلود قرار داده شده است.

در ادامه بخش هایی از این پایان نامه ارزشمند را مشاهده می کنید. همچنین برای مشاهده سایر مقالات مدیریت میتوانید به صفحه مخصوص مدیریت وب سایت آقای کافی نت مراجعه بفرمایید.

بررسی ارتباط سرمایه فکری انعطاف پذیری مالی

سرمایه فکری دربرگيرنده دانش و توانمندی کسب شده توسط کارکنان می باشد .شرکت هایي كه تصميم گيريهاي آن ها برمحور دانش استواراست به سرعت در حال رشد هستند. تقاضا برای محصولات و خدمات آن ها در اقتصاد جهانی هم رو به رشد است .بدین ترتیب ، شرکت های دانش محور دارای ارزش بازار هستند(آبیسکرا[1]،2008) .

سرمایه گذاری در کسب و کارهای گذشته متمرکز بر داراییهای مشهود بوده است وارزش شرکت ها حداقل ارزشي خواهد بود که به سرمایه های فیزیکی انتساب داده می شد . اما امروزه ،کسب وکارها به طور چشم گیری بر داراییهای نامشهود سرمایه گذاری می نمایند .لذا پیچیدگیهای اندازه گیری داراییهای نامشهود موجب دشواری محاسبه ارزش شرکت ها گردیده است ( پل کراگمن[2]).

به همین دلیل ،تمایل به اندازه گیری و لحاظ کردن ارزش واقعی داراییهای نامشهود در صورت های مالی شرکت ها بیش از پیش افزایش یافته است . در كسب و كارهاي کنونی بازده سرمایه های فکری به کار گرفته شده بسیار بیشتر از بازده سرمایه های مالی و فيزيكي به کار گرفته شده اهمیت یافته است)انواری،1384) .

به عبارتی دیگر ،می توان چنین تصور کرد که میان میزان برخورداری شرکت ها از داراییهای نامشهود و دانش از یک طرف و ارزش واقعی سرمایه های فکری و ارزش بازارسهام شرکتها رابطه مستقیمی وجود دارد(بررسی ارتباط سرمایه فکری انعطاف پذیری مالی، انواری ،1384).

بيان موضوع

مدیران امروزه به خوبی دریافته اند که داراییهای نامشهود (دانش کارمندان،روابط با مشتریان و تامین کنندگان،سهم بازار )به تدریج نقش مهمی دربقای سازمان ها ایفا می کنند. سرمایه های فکری و فیزیکی تنها عوامل تولید در طبیعت هستند و از آنجایی که سرمايه فیزیکی در طبیعت همواره هستند پس سرمایه فکری عامل تعيين كننده در ایجاد ارزش می باشد.

سرمایه های فکری موثرترین سلاح رقابتی در عرصه تجارت مي باشد. مدیران به این نتیجه رسیده اند که ارزش سازمان ها تنها شامل منابع مشهود،یعنی داراییهایی که در ترازنامه یک شرکت نشان داده می شوند ،نیست .از طرفی ، به علت آن که منبع اصلی مزیت رقابتی امروزین داراییهای نامشهودهستند، سرمايه هاي فكري نقش مهمی در موفقیت و یا شکست سازمان ها ایفامی کنند.این منابع از چنان اهمیتی برخوردار شده اند که روند سرمایه گذاری در این داراییهانسبت به داراییهای مشهود در سال های اخیر رشد بیشتری داشته است .

سرمايه فكري در ترازنامه و سایر گزارشات مالی سالیانه شرکت ها نشان داده نمی شوند. اما با این حال رمز موفقیت بسیاری از بنگاه ها ،علی الخصوص بنگاه های دانش محور در شناسایی و مدیریت کارآمد سرمایه ها ی فکری می باشد.

شایستگی ،دانش ،مهارت ، تجربه افراد،فرایند های تجاری ، وفاداری مشتری و… مصاديقي از سرمایه های فكري هستند.

اهميت و ضرورت انجام تحقيق

هدف گزارشات مالی ارایه اطلاعات مفید به سرمایه گذاران و اعتباردهندگان جهت ایجاد مبنایی برای قضاوت آگاهانه آنها می باشد تا جریانات نقدی آینده شرکتها (انعطاف پذیری مالی )و جریان سود آوری (عملکرد مالی ) و همچنین وضعیت منابع شرکت ها(وضعیت مالی )را گزارش نمایند. در حال حاضر گزارشات مالی که طبق استانداردهای حسابداری تهیه می شود این اهداف را بطورفراگیر بر آورده نمی سازند.بدین معنا که در اندازه گیری و گزارش گری سرمایه های فکری با نقصان مواجه می باشند.

بدین ترتیب ، شکاف فزاینده بین ارزش بازار وارزش دفتری شرکت ها بوجود می آید و موجبات انجام تحقیقات وسیعی را فراهم می آورد. تحقیقات فوق توجه ویژه ای به کشف ارزش داراییهای نامشهود حذف شده از گزارشات مالی دارد.

نمونه چند صفحه از پایان نامه بررسی ارتباط سرمایه فکری انعطاف پذیری مالی

از طرفي بايد اذعان داشت ،مقوله ارزش و ارزش يابي اوراق بهادار در حوزه مديريت امور مالي داراي اهميت خاصي است . در صورت عدم شناسايي سرمايه هاي فكري به نظر مي رسد بخشي از دارائيهاي شركت افشاء نشده اند. بدين ترتيب ، ارزش سهام شركت ها در بازار متفاوت ارزش دانشي آن خواهد بود . تحقيق در حوزه سرمايه فكري كمكي است در جهت ارزشيابي بهتر اوراق بهادار شركت ها خصوصا” در برهه زماني فعلي كه الزام به اجراي اصل 44 قانون اساسي و حركت به سوي خصوصي سازي بسيار جدي تر از قبل گرديده است.

روش های حسابداری محافظه کارانه افشاء “سرمایه گذاری در سرمایه فکری” شرکت را محدود می سازد و این باعث افزایش تفاوت ارزش دفتری و ارزش بازار شرکت می شود. در صورت کارا بودن بازارسرمایه ، سرمایه گذاران ارزش بیشتری را برای شرکت هایی که سرمایه فکری بیشتری دارند قائل می شوند.

محدودیت های گزارشات مالی در بیان ارزش بازار شرکت براین واقعیت استوار است که منبع ارزش اقتصادی شرکت تنها داراییهای مادی نیست بلکه سرمایه فکری نیز است .علاوه براین،به دلیل اینکه سرمایه فکری منبع با ارزشی ازجهت مزایای رقابتی شرکت می باشدلذا ،برعملکردو انعطاف پذیری مالی شرکت ها نیز اثر خواهد داشت .

فرضيه هاي تحقيق(سئوالات تحقیق)

به طور کلی اهداف عمده تحقیقات علمی را می توان به سه دسته بررسی و ارزیابی نظریه ها،ارایه نظریه جدید یا حل مشکل تقسیم کرد که در دوحالت اول تحقیق از نوع بنیادی و در حالت سوم تحقیق از نوع کاربردی است . فرضیه عبارت است از حدس یا گمان اندیشمندانه درباره ماهیت ،چگونگی و روابط بین پدیده ها ،اشیاء و متغیرها که به محقق در تشخیص نزدیکترین و محتمل ترین راه برای کشف مجهول کمک می نماید.(حافظ نیا ،1381،صص:92-90)

[2]– Paul Krugman

فهرست مطالب

فصل اول: کليات تحقيق

1-1-مقدمه ……………………………………………………… 14

1-2-بيان موضوع ……………………………………………………. 14

1-3-اهميت و ضرورت تحقيق……………………………………………… 17

1-4-اهداف تحقيق ……………………………………………………. 18

1-5-فرضيه هاي تحقيق……………………………………………………. 18

1-6-متدلوژي تحقيق ……………………………………………………. 19

1-6-1- روش تحقیق……………………………………………………. 19

1-6-2-جامعه آماری ……………………………………………………. 20

1-6-3-نمونه آماری ……………………………………………………. 20

1-6-4-قلمرو زمانی و مکانی تحقیق………………………………………… 21

1-6-5-روش جمع آوری و تجزیه و تحلیل داده ها…………………………… 21

1-6-6-نحوه آزمون فرضیه ها………………………………………………. 21

1-6-7-مدل های مورد استفاده برای آزمون فرضیه های تحقیق……………………. 22

1-7-تعریف عملیاتی متغیرهای تحقیق…………………………………………. 24

1-8- مدل تحلیلی تحقیق……………………………………………………. 26

1-9-ساختار تحقیق ……………………………………………………. 27

فصل دوم: مباني نظري و مروري بر پيشينه تحقيق

الف) مباني نظري تحقيق

2-1-مقدمه ……………………………………………………. 29

2-2- مديريت دانش …………………………………………………… 30

2-3- مفهوم سرمایه فکری……………………………………………………. 32

2-4- اجزای سرمایه فکری……………………………………………………. 36

2-4-1 – سرمایه انسانی ……………………………………………………. 37

2-4-2- سرمایه ساختاری……………………………………………………. 41

2-4-3-سرمایه مشتری /ارتباطی ……………………………………………….. 43

2-5-انواع طبقه بندی اجزاء سرمایه فکری …………………………………………. 45

2-5-1- طبقه بندی بونیتس ……………………………………………………. 46

2-5-2-طبقه بندی بروکینگ(1996) ………………………………………………46

2-5-3- طبقه بندی اسویبی ……………………………………………………. 47

2-5-4- طبقه بندی چن و همکاران………………………………………………..48

2-5-5- طبقه بندی پتی و گویتر…………………………………………………..48

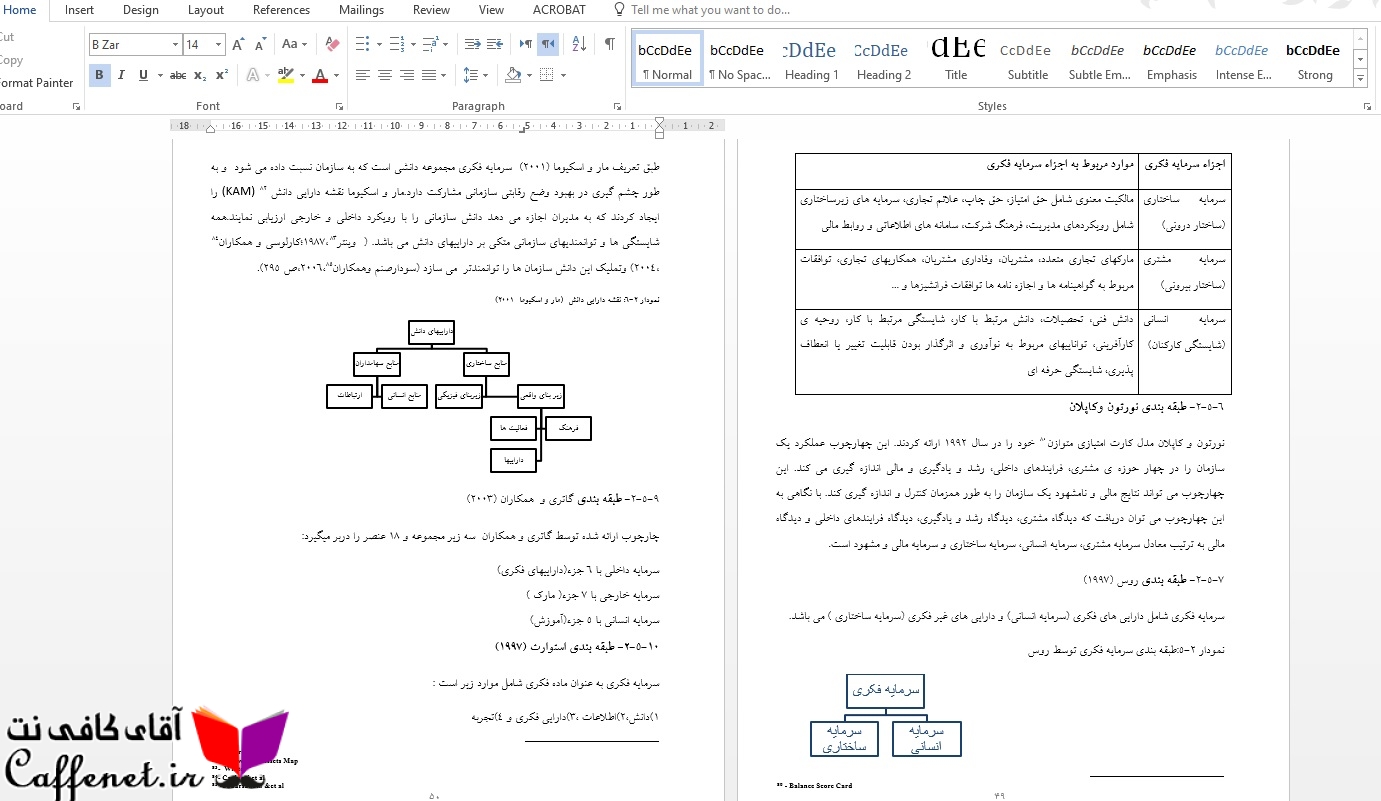

2-5-6- طبقه بندی نورتون وكاپلان………………………………………………..49

2-5-7- طبقه بندی روس …………………………………………………..49

2-5-8- طبقه بندی مار و سکوما (2001) …………………………………………50

2-5-9- طبقه بندی گاتری و همکاران (2003) ……………………………………50

2-5-10- طبقه بندی استوارت (1997) …………………………………………..50

2-5-11- طبقه بندی سالیوان (1998) ……………………………………………51

2-5-12- طبقه بندی ادوینسون و مالان (1997) ……………………………………51

2-5-13- طبقه بندی هانس و لوونداهل (1997) ………………………………….. 51

2-5-14- طبقه بندی ساینت اونج (1997) …………………………………………51

2-5-15- طبقه بندی آندریسن و تیسن (2000) …………………………………….. 52

2-5-16- طبقه بندی مایو(2000) …………………………………………………….52

2-5-17- طبقه بندی آلی (2000) …………………………………………………….52

2-5-18- طبقه بندی آلروی (2002)…………………………………………………..53

2-6- اندازه گیری و گزارش دهی سرمایه فکری ………………………………………… 53

2-6-1-کیوی توبین …………………………………………………. 54

2-6-2-حسابداری منابع انسانی …………………………………………………. 54

2-6-3- برگه متوازن نامحسوس …………………………………………………. 55

2-6-4- هوش سرمایه انسانی…………………………………………………. 55

2-6-5-هدایت کننده اسکاندیا…………………………………………………. 56

2-6-6-حسابداری و هزینه یابی منابع انسانی ………………………………………… 56

2-6-7-الگوی کارگزار فناوری …………………………………………………. 57

2-6-8- امتیازات ثبت شده تقدیر – موزن……………………………………………….58

2-6-9- نمایشگر دارای ناملموس…………………………………………………. 58

2-6-10-ارزش افزوده اقتصادی…………………………………………………. 58

2-6-11- ارزش بازار به ارزش دفتری………………………………………………….58

2-6-12- ارزش ناملموس محاسبه شده………………………………………………….59

2-6-13-کارت امتیازدهی متوازن…………………………………………………. 59

2-6-14- روش ارزش گذاری جامع…………………………………………………. 59

2-6-15- حسابداری برای آینده…………………………………………………. 60

2-6-16- ارزش بازار تخصیص یافته ازنظر سرمایه گذار……………………………….. 60

2-6-17- ضریب فکری ارزش افزا…………………………………………………. 60

2-6-18- جستجوگر ارزش…………………………………………………. 61

2-6-19-ارزش گذاری سرمايه فکری …………………………………………………. 61

2-6-20- اعلامیه منابع انسانی…………………………………………………. 61

2-6-21- رویکرد ارزش کل نگر…………………………………………………. 62

2-6-22- چرخه ممیزی دانش …………………………………………………. 62

2-6-23-نقشه دارایی های دانش …………………………………………………. 62

2-6-24- کارت امتیازی زنجیره ارزش………………………………………………….63

2-6-25-خطوط راهنمای مریتم…………………………………………………. 63

2-6-26- اندازه گیری و حسابداری سرمایه فکری …………………………………….. 63

2-6-27- روش مالی اندازه گیری دارایی های ناملموس…………………………………..64

2-6-28-خطوط راهنمای دانمارک…………………………………………………. 64

2-6-29- بهره هوشی کسب و کار…………………………………………………. 64

2-6-30- طبقه بندی روش های اندازه گیری سرمایه فکری………………………………..65

2-7-تعریف وطبقه بندی عملکرد سازمانی……………………………………………….68

2-7-1-شاخص های عینی عملکرد سازمانی……………………………………………..70

2-7-2-شاخص های ذهنی عملکرد سازمانی……………………………………………..71

2-8-عملکرد مالی …………………………………………………. 72

2-8-1-مقیاس سنجش عملکرد مالی…………………………………………………. 72

2-9-مبانی علمی ونظریه های شاخص های عملکرد مالی…………………………………….73

2-9-1-نظریه الگوی قیمت گذاری دارایی های سرمایه ای…………………………………….73

2-9-2-الگوی تابع سود …………………………………………………. 74

2-9-3- تجزیه و تحلیل صورت های مالی………………………………………………….74

2-9-4-سیستم دوپونت …………………………………………………. 74

2-9-5-کارت امتیاز دهی متوازن…………………………………………………. 75

2-10-رابطه سرمایه فکری و عملکرد مالی شرکت ها…………………………………………75

2-11-انعطاف پذیری مالی …………………………………………………. 76

2-12-تعریف جریان نقدی …………………………………………………. 76

2-12-1-جریان نقد عملیاتی …………………………………………….. 76

2-12-2-جریان نقدی آزاد …………………………………………………. 76

2-12-2-1-جریان نقد آزاد برای شرکت…………………………………………………77

2-12-2-2-جریان نقد آزاد هر سهم…………………………………………………. 77

2-13-مدیریت وجه نقد …………………………………………………. 78

2-14- رابطه سرمایه فکری و انعطاف پذیری مالی………………………………………….79

ب) مروري بر پيشيته تحقيق. …………………………………………………. 81

2-15-مقدمه …………………………………………………. 81

2-16-تحقیقات انجام شده در خارج از کشور………………………………………………81

2-17-مروري بر تحقيقات انجام شده در داخل كشور…………………………………………85

2-18- خلاصه فصل دوم …………………………………………………. 89

فصل سوم: روش شناسي تحقيق

بررسی ارتباط سرمایه فکری انعطاف پذیری مالی

3-1- مقدمه …………………………………………………. 91

3-2-بیان مساله تحقیق ………………………………………………… 91

3-3-فرضیات تحقیق ……………………………………………….. 91

3-3-1-فرضیه های اصلی …………………………………………………. 92

3-3-2-فرضیه های فرعی …………………………………………………. 92

3-4- روش گرد آوری اطلاعات …………………………………………………. 93

3-5-روش تحقیق …………………………………………………. 93

3-5-1-جامعه آماری و نمونه آماری …………………………………………………. 93

3-5-2-نحوه محاسبه متغیرها و مدلهای بکارگرفته شده ………………………………. 95

3-5-3-مدل های پیشنهادی برای فرضیات تحقیق و آزمون فرضیات ……………………. 100

3-5-3-1-روش آزمون فرضیه ها …………………………………………………. 100

3-5-3-1-1-آزمون کفایت یک مدل رگرسیونی………………………………………….. 100

3-5-3-1-2-آزمون فرضیه های فرعی تحقیق………………………………………….. 101

3-5-3-1-2-1-آزمون فرضیه فرعی اول ………………………………………….. 101

3-5-3-1-2-2-آزمون فرضیه فرعی دوم ………………………………………….. 102

3-5-3-1-2-3-آزمون فرضیه فرعی سوم ………………………………………….. 102

3-5-3-1-2-4-آزمون فرضیه فرعی چهارم ………………………………………….. 103

3-5-3-1-2-5-آزمون فرضیه فرعی پنجم ………………………………………….. 103

3-6-خلاصه فصل سوم ………………………………………….. 103

فصل چهارم: تجزيه و تحليل داده ها

4-1- مقدمه ………………………………………….. 106

4-2 – آمار توصیفی ………………………………………….. 106

4-2-1- آزمون فرضیه اصلی اول ………………………………………….. 111

4-2-1-1- آزمون فرضیه فرعی اول ………………………………………….. 112

4-2-1-1-1 – آزمون مکمل فرضیه فرعی اول………………………………………….. 113

4-2-1-2 – آزمون فرضیه فرعی دوم ………………………………………….. 114

4-2-1-2 -1- آزمون مکمل فرضیه فرعی دوم………………………………………….. 115

4-2-2 – آزمون فرضیه اصلی دوم ………………………………………….. 116

4-2-2-1- آزمون فرضیه فرعی سوم ………………………………………….. 116

4-2-2-1 -1- آزمون مکمل فرضیه فرعی سوم………………………………………….. 117

4-2-2-2- آزمون فرضیه فرعی چهارم ………………………………………….. 118

4-2-2-2- 1-آزمون مکمل فرضیه فرعی چهارم………………………………………….. 120

4-2-2-3- آزمون فرضیه فرعی پنجم………………………………………….. 121

4-2-2-3-1- آزمون مکمل فرضیه فرعی پنجم………………………………………….. 122

4-3-خلاصه یافته های تحقیق ………………………………………….. 123

4-4-خلاصه فصل چهارم ………………………………………….. 124

فصل پنجم: نتيجه گيري و پيشنهادات

5-1-مقدمه ………………………………………….. 126

5-2-خلاصه روش تحقیق ………………………………………….. 126

5-3-تحلیل یافته های تحقیق ………………………………………….. 126

5-3-1-نتایج مربوط به فرضیه های فرعی تحقیق ……………………………………….. 126

5-3-1-1-نتایج مربوط به فرضیه اول فرعی تحقیق ………………………………. 126

5-3-1-2- نتایج مربوط به فرضیه دوم فرعی تحقیق ………………………………………127

5-3-1-3-نتایج مربوط به فرضیه سوم فرعی تحقیق ………………………………………127

5-3-1-4-نتایج مربوط به فرضیه چهارم فرعی تحقیق ………………………………………127

5-3-1-5-نتایج مربوط به فرضیه پنجم فرعي تحقیق ………………………………………128

5-3-2-نتایج مربوط به فرضیات اصلی تحقیق ………………………………………128

5-3-2-1-نتایج مربوط به فرضیه اول اصلی تحقیق ………………………………………128

5-3-2-1-نتایج مربوط به فرضیه دوم اصلی تحقیق ………………………………………129

5-4-تحلیل تطبیقی یافته های تحقیق ………………………………………130

5-5- نتیجه گیری ……………………………………………………………..131

5-6-پیشنهادات ……………………………………………………………..133

5-6-1-پیشنهادات مبتنی بر تحقیق ……………………………………………………133

5-6-2-پیشنهادات برای تحقیقات آتی. …………………………………………………133

5-7-محدودیت های تحقیق ……………………………………………………………..133

بررسی ارتباط سرمایه فکری انعطاف پذیری مالی

منابع و ماخذ

- فارسي ……………………………………………………………..134

- انگليسي ……………………………………………………………..134

- پيوست و ضمائم وجداول

| تعداد صفحات | بیش از 100 |

|---|---|

| فایل PDF | دارد |

| فایل پاورپوینت | ندارد |

| منابع و مآخذ | دارد |

| فایل Word | دارد |

-

-

۱۷,۹۰۰ تومان

۱۷,۹۰۰ تومان۳۵,۰۰۰ تومانبررسی سطح عزت نفس دانشجویان دختر الهیات

۱۷,۹۰۰ تومان۳۵,۰۰۰ تومان -

۱۰,۰۰۰ تومان

۱۰,۰۰۰ تومان۲۱,۰۰۰ تومانبررسی رابطه عزت نفس و سلامت

۱۰,۰۰۰ تومان۲۱,۰۰۰ تومان -

-

۲۵,۰۰۰ تومان

۲۵,۰۰۰ تومان۴۵,۰۰۰ تومانسقوط مجازات ها و زوال محكوميت كيفري

۲۵,۰۰۰ تومان۴۵,۰۰۰ تومان -

۳۵,۰۰۰ تومان

۳۵,۰۰۰ تومان۷۰,۰۰۰ تومانسیستم پیشرفته ساخت جی کی JK SYSTEM

۳۵,۰۰۰ تومان۷۰,۰۰۰ تومان

Reviews

There are no reviews yet.