طراحی سیستم بودجه بندی جامع

۱۹,۹۰۰ تومان۸۰,۰۰۰ تومان (-75%)

پروژه مالی طراحی سیستم بودجه بندی جامع یک پروژه کامل حسابداری درباره بودجه بندی جامع می باشد. در اين پژوهش طراحي سيستم بودجه بندي جامع را در پنج فصل مورد بررسي قرار مي دهيم. در ابتدا کلياتي از بودجه و بودجه بندي و کاربردهاي بودجه در شرکت را بحث مي کنيم. در فصول بعدي به بيان نحوه بودجه نويسي ، ارائه راهکارها و مشکلات آن مي پردازيم. نمونه اي از بودجه نويسي در سازمان تامين اجتماعي را نيز مطرح که مورد بررسي قرار مي دهيم.

این پروژه به صورت فایل word و کاملا قابل ویرایش آماده دانلود می باشد همچنین برای سهولت در استفاده نسخه PDF نیز برای دانلود اضافه شد. در ادامه بخش هایی از این پروژه ارزشمند را مشاهده می فرمایید.

همچنین برای استفاده از سایر مقالات اقتصادی و حسابداری میتوانید به صفحه مخصوص حسابداری وب سایت آقای کافی نت مراجعه بفرمایید.

پروژه مالی طراحی سیستم بودجه بندی جامع

در اين پژوهش طراحي سيستم بودجه بندي جامع را در پنج فصل مورد بررسي قرار مي دهيم. در ابتدا کلياتي از بودجه و بودجه بندي و کاربردهاي بودجه در شرکت را بحث مي کنيم. در فصول بعدي به بيان نحوه بودجه نويسي ، ارائه راهکارها و مشکلات آن مي پردازيم. نمونه اي از بودجه نويسي در سازمان تامين اجتماعي را نيز مطرح که مورد بررسي قرار مي دهيم.

بودجه مبناي عمليات اجرايي دولت است ، زيرا دولت مي بايست تمام فعاليتهاي مالي خود ، اعم از كسب درآمد و پرداخت هزينهها براي اجراي برنامه هاي متعدد و متنوع خود را در چارچوب قانون بودجه انجام دهد. بنابراين بودجه مي تواند آيينه تمام نماي همه برنامه ها و فعاليت هاي دولت بوده و نقش بسيار مهم وحياتي در توسعه اقتصادي ملي ايفا نمايد. (ابراهيمي نژاد. 1380)

با توسعه وظايف دولت وافزايش سريع هزينه هاي دولتي وپيوند آن با وضعيت عمومي اقتصاد كشور، كنترل مخارج ، اهميت خود را از دست داده و نياز به بهبود در سيستم هاي برنامه ريزي، كنترل و مديريت منابع بخش عمومي مطرح گرديد، تا تصميم گيرندگان را قادر سازد ديد وسيع تري پيدا كرده و اطلاعات وسيعي در مورد نتايج عملكردها و هزينه هاي اجراي فعاليت ها داشته باشند. (فخاريان، 1386، ص 44) طراحی سیستم بودجه بندی جامع

نمونه چند صفحه از پروژه مالی طراحی سیستم بودجه بندی جامع

اين امر موجب توجه دولت ها به اقتصادي بودن ، كارايي و اثربخشي منابع دولت به عبارتي مديريت مالي دولت شد .مواجهه با اين شرايط نه تنها نياز به بهبود روش ها و رويه هاي بودجه بندي موجود براي افزايش هماهنگي سيستم را مطرح ساخت ، بلكه بعد جديدي براي تصميم گيري در مديريت ومديريت مالي دولتي افزود يعني سيستم بودجه ريزي عملياتي و برنامه اي را براي بازنگري و ارزيابي مديريت فعاليت هاي دولتي مطرح ساخت . ويژگي و وجه تمايز اين سيستم از سيستم بودجه متداول ، تاكيد روي اهداف، نتايج و منابع حاصل از هريك از اقلام هزينه ها و يافتن پاسخ به اين سوال بود كه درآمد ها به چه منظور خرج ميشود.

مقدمه

بودجه ريزي از متداول ترين ابزارهاي حسابداري است که سازمانها براي برنامه ريزي و کنترل مورد استفاده قرار ميدهند .سيستم بودجه ريزي نگاه مديران را متوجه اينده ميسازد مديران از زاويه نگاه به اينده و برنامه ريزي ميتوانند مشکلات بالقوه را پيش از وقوع پيش بيني و علاج کنند سپس مديران ميتوانند به جاي مبارزه با مسايل روزانه درصدد بهره برداري از فرصتهاي بالقوه بر ايند به گفته يک صاحب نظر به ندرت شرکتي براي شکست برنامه ريزي ميکند ولي بسياري از شرکتها به سبب برنامه ريزي نکردن سرنگون ميشوند. (علوي طبري، 1381)

با استفاده از بودجه ميتوان اثار مالي فعاليت ها را با هدف بهبود مستمر و کاهش هزينه ها به صورت کمي بيان کرد همچنين درک رديابي هزينه ها و تخصيص هزينه ها به مديران اين امکان را ميدهد که اثار ناشي از مبالغ مختلف فروش و هزينه هاي پيش بيني شده را بر صورت سود و زيان بودجه اي و ترازنامه بودجه اي بررسي کنند . (ميرزايي اهرنجاني، 1387)

بودجه يک طرح مقداري مشروح و کامل به منظور استفاده از منابع واحد تجاري در دورهاي معين است و يا اينکه پيش بيني برنامه عمليات اينده است بر اساس روند گذشته و اطلاعات موجود در غالب اطلاعات کمي به واحد پول.ذکر اين نکته اساسي است که برنامه ريزي مالي سالانه در يک شرکت يا واحد تجاري با تهيه بودجه جلمع صورت ميگيرد . ( صراف، 1354)

1-3- چارچوب نظري

انسان در طول زندگي خود همواره آمال و آرزوهاي مختلفي داشته است اما محدوديت منابع آنها را مجبور کرده که تنها قادر به پاسخگوئي تعداد محدودي از آنها باشد و از اين رو همواره مجبور به انتخاب بهينه بين اهداف خود بوده است. چنين امري در خصوص بنگاه هاي اقتصادي و نيز دولت ها مصداق دارد.به اين معنا که شرکت ها و دولتها مجبور بوده اند بين اهداف و سياستهاي متنوع خود، متناسب با محدوديت منابع خود تنها نسبت به عملي کردن تعداد محدودي از آنها اقدام کند. بر اين اساس از همان آغاز حيات بشري، استفاده بهينه از منابع، مد نظر بوده است. چرا که منابع کميابند و ضرورت ئارئ اين منابع کمياب به نحو احسن اداره شوند.

همانطور که يک خانوار بايد بين درآمدها و هزينه هاي خود تعادل ايجاد کند، دولت يا هر بنگاه اقتصادي نيز ملزم به دخل و خرج خود مي باشد. لذا علم اقتصاد به منظور اداره منابع محدود بوجود آمده بنحويکه در تعاريف اوليه اي که از اقتصاد بعمل مي آيد، اقتصاد را علم تخصيص منابع محدود بين اهداف رقابتي دانسته اند و بودجه را نيز ابزار تحقق اين هدف در سازمان ها و دولتها برشمرده اند. در اين ديدگاه بودجه بصورت تبديل منابع مالي به اهداف انساني تعريف مي شود. (حسن آبادي و نجار صراف 1386 )

کميابي منابع مالي يک محدوديت اصلي در سازمان ها مي باشد. صرف نظر از موقعيت مالي سازمان ها، هيچ سازماني از مقايسه بين اهداف و انتخاب بين انها گريزي نيست. در مواجهه با اين منابع کمياب، توجه مداوم به برنامه ريزي و تخصيص منابع ضرورت تام دارد که بودجه و بودجه ريزي ابزار تحقق اين اهداف در سازمان ها است. (همان منبع) طراحی سیستم بودجه بندی جامع بودجه شاهرگ حياتي هر سازماني مي باشد, زيرا سازمانها تمام فعاليتهاي مالي خود, اعم از كسب درآمد و پرداخت هزينه ها براي اجراي برنامه هاي متعدد و متنوع خود را در چارچوب قانون بودجه انجام مي دهد. بنابراين بودجه آئينه تمام نماي همه برنامه ها و فعاليتهاي سازمان بوده و نقش بسيار مهم و حياتي در توسعه سازمانها ايفا مي كند. (ميرزايي اهرنجاني، 1387)

1-4- ضرورت و اهميت تحقيق

بودجه بندي را ”فرآيند تخصيص منابع محدود به نيازهاي نامحدود“ مي دانند . مجموع كوشش هائي كه صرف تدوين و تخصيص منابع مي شود به منظور”حداكثر استفاده“ از منابعي است كه معمولاً در حد كفايت نمي نمايند و به اصطلاح اقتصادي”كمياب“ هستند. بنابراين در راه رسيدن به ”اهداف مطلوب“ ضرورت دارد به نحوي از هر يك از منابع محدود استفاده گردد كه در تبديل كل منابع به پول بتوان گفت كه با حداقل هزينه, حداكثر استفاده به عمل آمده است.1.تضاد و برخورد اين دو واقعيت يعني نامحدود بودن نيازها و محدود بودن منابع, انسان متفكر و انديشمند را به چنين نتيجه گيري مي رساند كه از منابع محدود بايد براي رفع نيازهاي نامحدود آنچنان ياري گرفت كه ”حد متناسب“ رضايت به دست آيد، و اين نخستين تصور بودجه است و ضرورت بودجه نويسي نيز از همين مسئله ناشي مي شود. (خوش طينت، 1373 ،ص 18-19)

فهرست مطالب

فصل اول:

كليات ، تعاريف و مفاهيم بودجه بندي،طراحي سيستم بودجه بندي جامع

1-1-چکيده

1-2- مقدمه

1-3- چارچوب نظري

1-4- ضرورت و اهميت تحقيق

1-5- بيان مسئله

1-6- مقاصد بودجه بندي

1-7- وظايف بودجه بندي

1-8- بودجه و چرخه بودجه ريزي

1-9- مبنا ي بودجه بندي

1-10- مزاياي بودجه بندي

1-11- محدوديت هاي بودجه بندي

1-12- دوره زماني بودجه

1-13- تعاريف واژه ها(کلياتي در خصوص بودجه)

فصل دوم:

رابطه بودجه با برنامه ريزي و کاربردهاي بودجه در شرکت

2-1-مقدمه

2-2- اجزاي کلي بودجه جامع

2-2-1- بودجه عملياتي

2-2-2- بوجه مالي

2-3- بودجه هزينه هاي سرمايه اي

2-4- طرح سود

2-5- اعمال کنترل از طريق بودجه

2-6- دفاع از بودجه

2-7- جنبه هاي انساني طراحي بودجه ريزي

2-8- سيستم بودجه بندي بر مبناي عملکرد و تاثير آن بر عملکرد و مسئوليت پاسخگويي دولت

2-9- هدفهاي بودجه بندي بر مبناي عملکرد

2-10- نظارت بر بودجه

2-10-1- مرحله نظارت

2-11- نظارت بر بودجه در ايران

2-11-1- نظارت دروني

2-11-2- نظارت بيروني

2-12- منابع درآمدي بودجه

2-12-1- ماليات ها

2-12-2- ساير درآمدها

2-12-3- واگذاري دارايي هاي مالي

2-12-4- واگذاري دارايي هاي سرمايه اي

2-12-5- نشر اسكناس

2-13- کسري بودجه و روش هاي تامين آن در يك شركت

2-14- انواع کسري بودجه

2-14-1- کسر بودجه اداري ( غيرمعقول )

2-14-2- کسربودجه ناشي از اوضاع واحوال اقتصادي

2-14-3- کسربودجه مربوط به ساختمان اقتصادي

2-15- روش هاي تامين و جبران کسري بودجه

2-16- راههاي تامين کسري بودجه پول ملي

2-17- ايجاد بدهي و تعهد

2-18- دريافت وام از منابع داخلي

2-19- انتشاراوراق قرضه

2-20- کاهش هزينه ها

2-21- كسري بودجه و تورم

2-22- روش جديد تامين كسري بودجه دولت

2-23- معناي فروش ارز تکليفي

2-24- پيامدهاي تأمين كسر بودجه به روشهاي نادرست

فصل سوم:

نحوه بودجه نويسي موجود و ارائه يك نمونه از آن

3-1-انواع روشهاي بودجه نويسي

3-1-1- بودجه بندي براساس نوع هزينه يامصرف

3-1-2- بودجه بندي براساس داده هاي مديريتي

3-1-3- بودجه بندي براساس روش آماده سازي

3-2- انواع روشهاي آماده سازي بودجه

3-2-1- بودجه بندي متمركز

3-2-2- بودجه بندي خطي

3-2-3- بودجه بندي فرمولي

3-2-4- بودجه بندي برنامه اي

3-2-5- بودجه عملياتي

3-2-6- نظام برنامه ريزي ،برنامه نويسي و بودجه

3-2-7- بودجه بندي برمبناي صفر

3-3- روشهاي برآورد و تنظيم درآمدها

3-3-1- روش تهيه و تنظيم درآمد ( پيش بيني درآمد )

3-3-2- روش سال ما قبل آخر

3-3-3- روش پيش بيني مستقيم

3-4- روشهاي برآورد هزينه ها ( طرف ديگر بودجه )

3-4-1- روش تنظيم بودجه متداول

3-4-2- بودجه ريزي افزايشي

3-4-3- بودجه برنامه اي

3-4-4- بودجه عملياتي

3-5- مقايسه بودجه برنامه اي و بودجه عملياتي

3-6- روشهاي برآورد هزينه در بودجه عملياتي

3-7- نظام بودجه بندي طرح و برنامه

3-8- بودجه بندي برمبناي صفر

3-9- بودجه ربزي بر مبناي هدف

3-10- نارسايي هاي بودجه بندي

3-11- نقش نظارتي ذيحسابان در تهيه و اجراي بودجه سازمانهاي دولتي

3-12- نظارت و کنترل

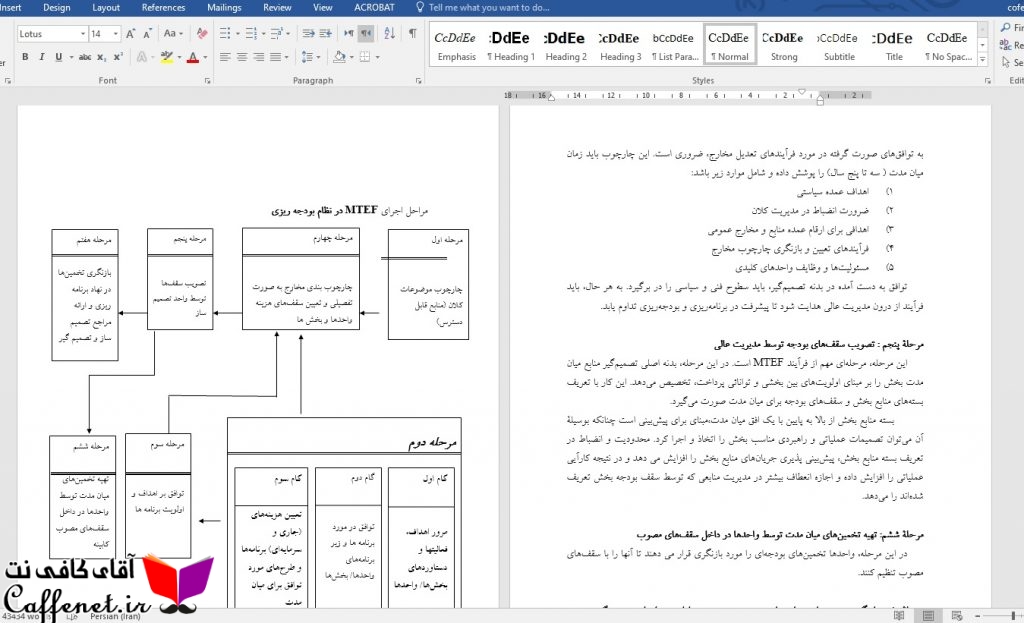

3-13- بودجه و بودجه ريزي در سازمان تامين اجتماعي

3-13-1- فرآيندها، چالش ها و راهکارهاي بودجه ريزي در سازمان

3-14- بررسي فرآيند بودجه و بودجه نويسي در سازمان تامين اجتماعي

3-14-1- مراحل تهيه بودجه در سازمان تامين اجتماعي

3-14-2- شناخت موجوديتهاي مرتبط با نظام بودجه ريزي سازمان

3-15- کاستي ها و نقاط ضعف نظام فعلي بودجه ريزي سازمان تامين اجتماعي

3-15-1- مناسب نبودن روش انتخابي بودجه ريزي

3-15-2- فقدان سياستها و اهداف مشخص در بودجه

3-15-3- عدم وجود ارتباط منطقي بين بودجه بخش هاي مختلف

3-15-4- ضعف ارتباطي با بودجه دولت

3-15-5- همزمان نبودن فصل بودجه سازمان با بودجه دولت

3-15-6- عدم در نظر نگرفتن کليه عوامل تاثير گذار بر بودجه

3-15-7- عدم توجه به نقش حساس بودجه در سازمان

3-16- پيشنهادي براي تهييه و تنظيم بودجه در سازمان تامين اجتماعي

3-16-1- كليات الگوي ميان مدت مخارج

3-16-2- چگونگي اجراي MTEF در سازمان تامين اجتماعي

فصل چهارم:

معرفي يك سيستم بودجه نويسي جديد و بيان محاسن و معايب آن

4-1-روشهاي بودجه ريزي جديد

4-2- بودجه ريزي متداول ( سنتي )

4-2-1- نقاط ضعف سيستم بودجه ريزي سنتي در دستگاههاي اجرائي

4-3- بودجه ريزي افزايشي

4-3-1- بودجه برنامه اي

4-3-2- بودجه بندي بر مبناي صفر

4-3-3- نظام طرح ريزي – برنامه ريزي – بودجه بندي ( نظام بودجه بندي طرح و برنامه )

4-4- بودجه ريزي عملياتي

4-4-1- تعاريف بودجه ريزي عملياتي

4-5- تفاوت بودجه ريزي عملياتي با بودجه ريزي سنتي ( متداول ) و برنامه اي

4-6- پيشينه بودجه ريزي عملياتي

4-7- اهداف بودجه ريزي عملياتي طراحی سیستم بودجه بندی جامع

4-8- مزاياي بودجه ريزي عملياتي

4-9- مراحل انجام بودجه عملياتي

فصل پنجم:

نتيجه گيري و پيشنهادات

5-1-نتيجه گيري

5-2- پيشنهادات ، راهكارها و رهنمودهاي كيفي و كمي

5-3- چالش هاي بودجه ريزي در ايران

5-3-1- عدم اعتقاد و التزام به اجراي برنامه

5-3-2- ناهماهنگي ميان مصارف و منابع بودجه

5-3-3- نا كارآمدي نحوه تخصيص اعتبارات

5-3-4- عدم رعايت مباني بودجه ريزي عملياتي

5-3-5- تعداد ، حجم بالا و ابهام در رديفهاي متفرقه(رديفهاي متمركز)

5-3-6- عدم ارتباط بودجه سالانه با شرايط اقتصادي و برنامه هاي ميان مدت وبلند مدت كشور

5-3-7- در نظر نگرفتن بار مالي ناشي از فعاليتهاي فعلي دولت روي هزينه هاي آتي

5-3-8- وجود هزينه هاي پنهان در بودجه

5-3-9- تعيين تكليف براي قلمروهاي نا مربوط به سياستگذاري مالي

ضميمه

منابع و ماخذ

الف) منابع فارسي

ب) منابع لاتين

by متین فرهدار

سلام

کامل و کاربردی بود

استفاده کردم

by آقای کافی نت

خوشحالیم که استفاده کردید امیدواریم بازهم به سایت آقای کافی نت سر بزنید